低金利や住宅ローン減税の恩恵が受けられるいまこそ、

住宅ローンを賢く利用して、理想のわが家を手に入れるチャンス!

…とはいえ、住宅ローン初心者には

どれをどう選んでいいのかがむずかしいところ。

そこで、今回はファイナンシャルプランナーのアドバイスをもとに、

住宅ローンの選び方について学んでみましょう!

住宅ローンの借入先は大きく分けて、国や自治体などが提供する「公的ローン」 と、民間の銀行や保険会社などが提供する「民間ローン」 の2つがあります。さらに、民間の金融機関が住宅金融支援機構と提携した公民中間の「フラット35」もあり、それぞれに特徴が。希望や就業形態などの条件に合った借入先を見つけるのがポイントです。

「公的ローン」は審査が比較的緩いケースが多いですが、借り入れの上限額が低めで、住宅に対する条件などが厳しい傾向に。ニーズや上限額が細かく設定でき、借入先の選択肢が多い「民間ローン」や、金利が全期間固定で安心できる「フラット35」を利用する人が多いようです。

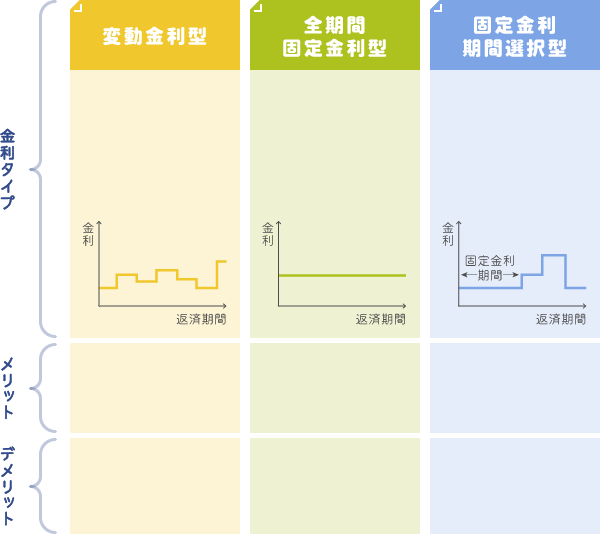

住宅ローンを選ぶ際に一番重要なのが「金利」。金利には3つの種類があり、それぞれにメリットやデメリットが。まずは、どんなものがあるのか見ていきましょう。

返済中に金利水準が下がると、返済額も減少。一般的に金利は低め。

借入時に最終日までの返済額を確定できるため、安定的な返済が可能。

一定期間の金利が確定できる。当初の割引の大きなものも。

当初の借入時に返済額が確定しない。返済中金利が上昇すると返済額も増加する。

現時点での金利は、実質的に変動金利よりも高い。

固定金利特約期間終了後の返済額が確定できない。

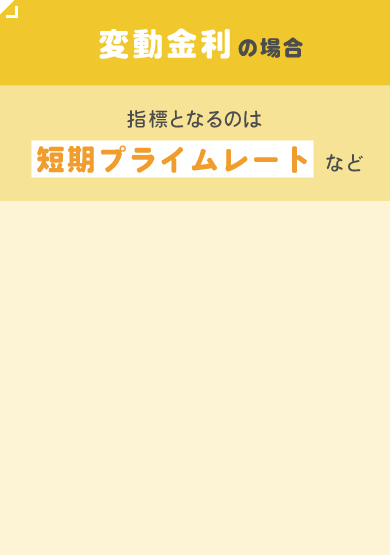

「短期プライムレート」とは、金融機関が優良企業向けに1年以内の短期で貸し出す際に適用する最優遇貸出金利(プライムレート)のこと。 金利は半年ごと(一般的に4月と10月)に見直されますが、 そのときに、この 「短期プライムレート」が上がっていると金利が高く なり、 下がっていれば金利は低くなると予想できます。

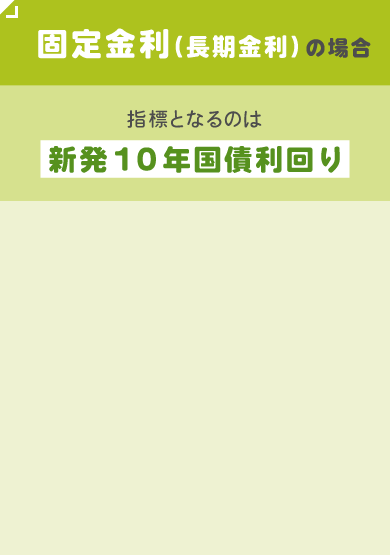

「新発10年国債利回り」とは、財務省から定期的に発行される国債の最新もののこと。固定金利(長期金利)は、インフレやデフレなど 将来の物価変動や、将来の金融政策が及ぼす影響を予想(期待)して金利水準が決定 されます。 インフレ(物価が上昇し続け、経済状態が好況時に発生する)期待が高まると、金利も高まる 傾向に。

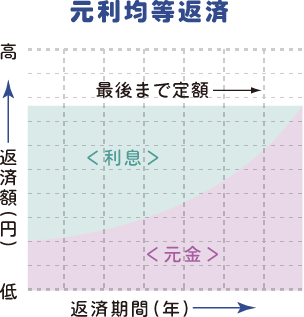

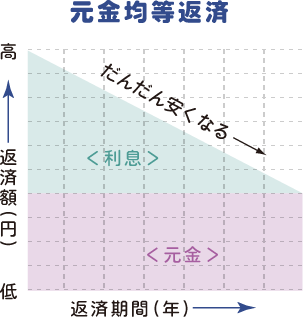

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。低金利時には、総返済額にあまり差がつかないため、元利均等を選ぶことが多くなるといわれています。

元金と利息を合わせた毎回の返済額を、最後まで一定に設定する住宅ローンの返済方法。生活設計が立てやすい反面、総支払額が元金均等より多くなります。

元金部分の返済額を一定に設定する住宅ローンの返済方法。借入金額を返済回数で割って計算した元金とその利息を返済することで、総支払額を抑えることができる反面、初期の返済額が大きくなります。

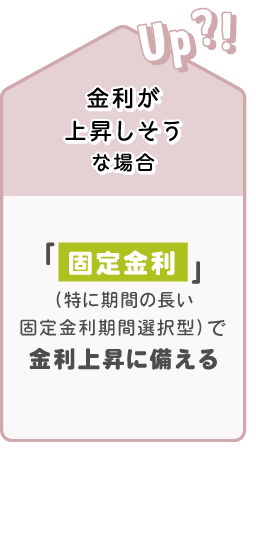

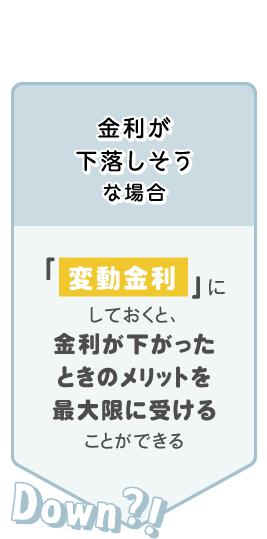

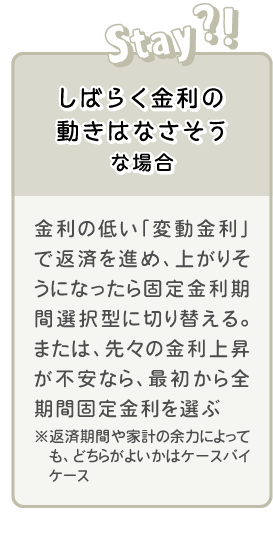

それぞれの特徴をしっかり把握して、自分に合った金利タイプを選びたいもの。また、金利が上昇傾向にあるのか、下降傾向にあるのかを見極めることも重要です。こまめに金利情報をチェックし、返済のシミュレーションをしてみましょう。

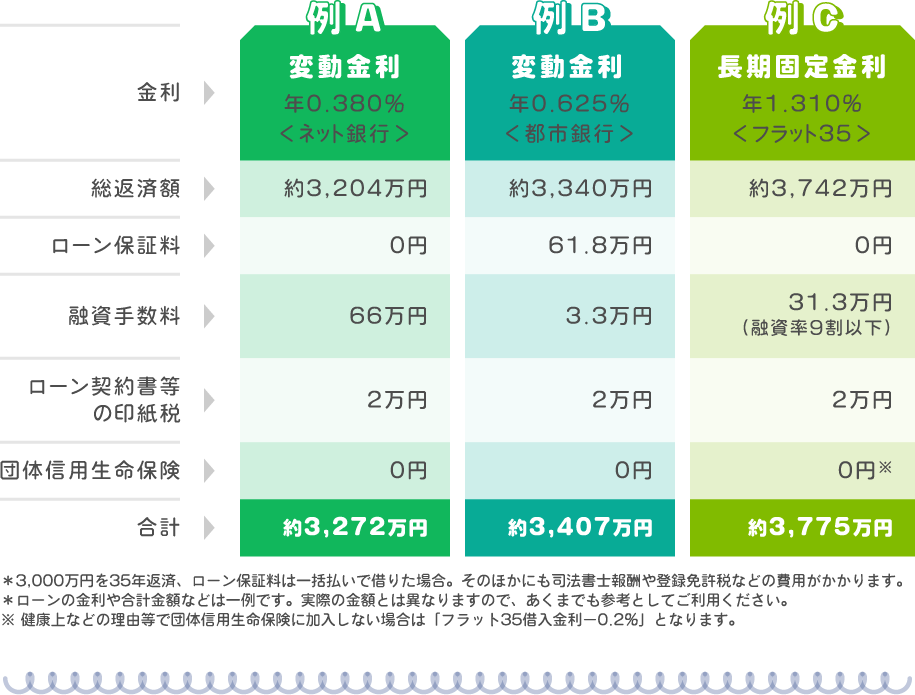

住宅ローンを借りるには、 手数料や保証料、保険料などの諸費用が必要 です。住宅ローンが高額だけに、その費用も高くなりがち。諸費用の種類とどれくらいかかるのかをチェックしてみましょう。

ローン保証料

住宅ローンを借りるときに、保証会社に支払う手数料。ローン保証会社は借入ローンに対して保証人の役割を果たす。ローン保証会社を利用しない金融機関やフラット35であれば、保証料は不要。保証料は金融機関によって異なるが、 返済期間が35年の場合、一括前払いは融資額の2%、毎月支払いは借入金利に0.2%上乗せ するパターンが一般的。

融資手数料

住宅ローンを借りる際に金融機関に対して支払う手数料のこと。ローン保証料とは異なり、繰り上げ返済を行って借入期間が短くなっても融資手数料は戻らない。金額としては 約3万円~5万円、ネット銀行の場合は「融資額の2.2%」 と設定している場合が多い。

団体信用生命保険

住宅ローン返済中にローン契約者(加入者)が死亡や高度障害になった場合に、生命保険金でローンを完済する制度。民間金融機関では加入が条件で、保険料は金利に含まれているものが多い。また「上乗せ団信」と呼ばれる3大疾病(がん・急性心筋梗塞・脳卒中)保障特約付きの場合、診断が確定すると保険金で住宅ローンが完済される。

印紙税

ローン借入のための金銭消費貸借契約書など、一定の文書(課税文書)に課される税金。例えば 住宅ローンの借入金額が、1,000万円を超え5,000万円以下で2万円 となる。

そのほか、 銀行事務手数料、斡旋手数料、火災保険・地震保険、繰り上げ返済手数料 などもあります。

各商品で金利はもちろん、保証料や手数料などの諸費用もまちまち。ローンを比較する際には、金利が低くても諸費用が高額になってしまうことがあるため、諸費用まで全てを含めた「実質金利」や「総支払額」で比べ、わが家の返済計画にあった商品を選びましょう。

全期間固定金利で住宅ローンを組んでいる場合をのぞいて、住宅ローンの返済開始後に金利が上昇すると取り返しがつかなくなる場合もあるため、表を参考に対策を考えておきましょう。また、金利が1%上昇したら、どれくらい総返済額に差が出てくるのか、シミュレーションで確認してみましょう。

住宅ローン条件

借入金額:3,000万円 借入期間:35年(420回払い)

返済方法:元利均等返済(ボーナス併用払いなし)

ただし、 長期金利の方が先に上昇する傾向 にあるため、 固定金利への切り替えの際にはそれまでより金利が上がってしまう ことも

金利上昇の影響を軽減 するために 変動金利ローンを中心に繰上げ返済 をおこなう(変動金利・固定金利ミックスローン設定の場合)

安定的な返済が可能な固定金利のローンに借り換えをする (借り換えには一定の手数料がかかるため注意)

詳しくは「いまが建てどき?!【住宅ローン金利編】」もしもシミュレーションをチェック。金利が1%上がると支払額も増加しまうため、低金利のいまはチャンスだといえるでしょう。しっかりと比較・検討して、納得のいくプランを見つけたいものですね。

きっと役立つ住まいづくりコラム