一人より、二人の方が、住宅ローンの借入額も

多くなりますが、夫婦それぞれに借りるということは、

二人ともが働き続けなければいけないということ!

今後、出産や子育てで妻が働けなくなった場合のことなども

視野に入れて、検討してみましょう。

どのタイプ・パターンを選ぶかは、

どれくらい住宅ローンを借入するかによっても変わってくるもの。

一度、借入金額をシミュレーションしてみることから

はじめてみましょう!

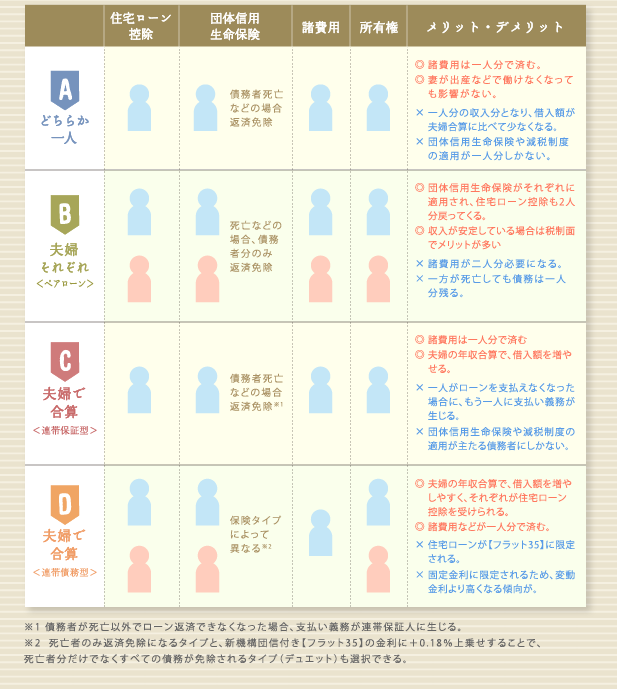

夫が単独で住宅ローンを組む と、

と、

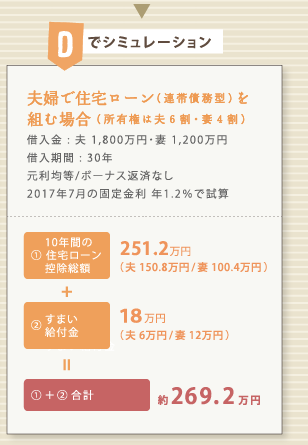

連帯債務でローンを組む を比べた場合、

を比べた場合、

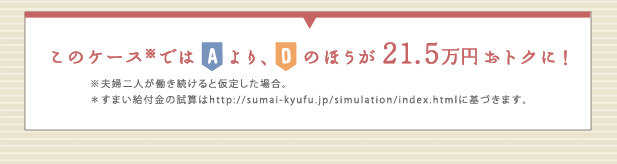

住宅ローン控除やすまい給付金などが夫婦ともに受けられるため、

税控除面ではがおトクとなる結果に。

ただ、共働きが続けられるのかどうかなど、

完済までのライフスタイルの変化を見極めた上で、

減税や給付の恩恵がうまく受けられる借り方を考えましょう!

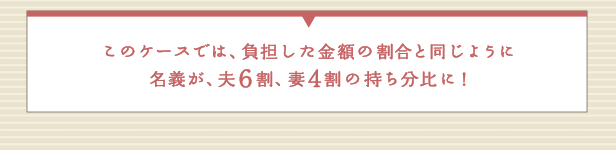

共有名義にする場合は、

夫婦それぞれが出した頭金+住宅ローン(借入額)の割合で

持ち分を考えるのが基本に。

メリットやデメリット、今後のライフスタイルなどをふまえ、

夫婦で名義についても話し合ってみましょう!

ファイナンシャルプランナーのリアルなアドバイスはいかがでしたか?

たくさんの実績を持つハウスメーカーでは、共働き世帯や子育て世帯のための住まいづくりについてもご相談を受付中!ABCハウジングのモデルホームを見学して、安心&お得な住まいづくりを始めましょう!

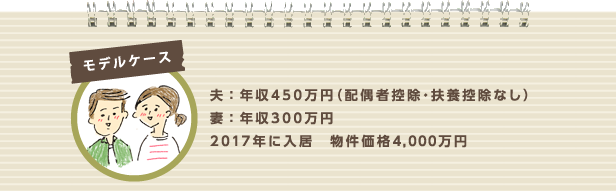

※シミュレーション結果は概算となりますので、実際の金額とは異なります。あくまでも参考としてご利用ください。

きっと役立つ住まいづくりコラム